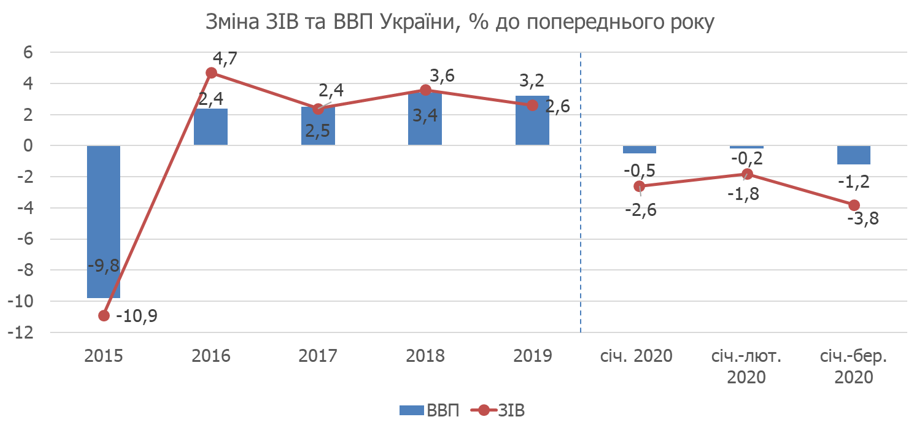

За інформацією Мінекономіки за підсумками 1 кв. 2020 р. падіння економіки очікувано поглибилося – зведений індекс виробництва товарів та послуг[1] скоротився на 3,8% (падіння на 1,8% у січні-лютому 2020 р.).

Основними чинниками, які мали вплив на динаміку ЗІВ були: ефект високої порівняльної бази (у січні-березні 2019 р. зростання ЗІВ становило 2,6% проти 0,5% у січні-лютому 2019 р.) низька кон’юнктура на світових ринках, спричинена негативним впливом пандемії COVID-19 та уповільнення інвестиційної активності.

За оцінками Мінекономіки, у січні-березні скорочення ВВП становило 1,2%.

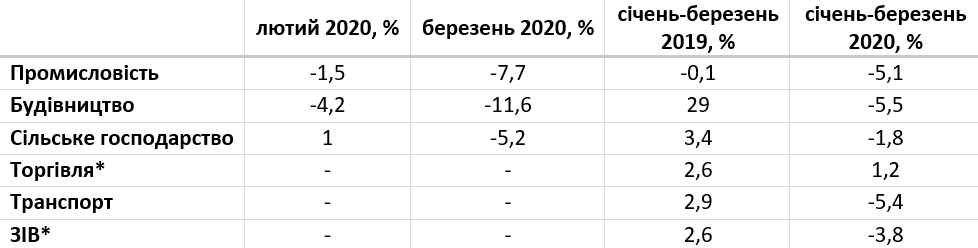

У промисловості у березні 2020 р. (рік до року) падіння поглибилося до 7%. Прискорення падіння спостерігалося у всіх основних підвидах промисловості.

На динаміку промисловості переважно впливали: ефект порівняльної бази, теплі погодні умови та дисбаланси, накопичені у попередні періоди.

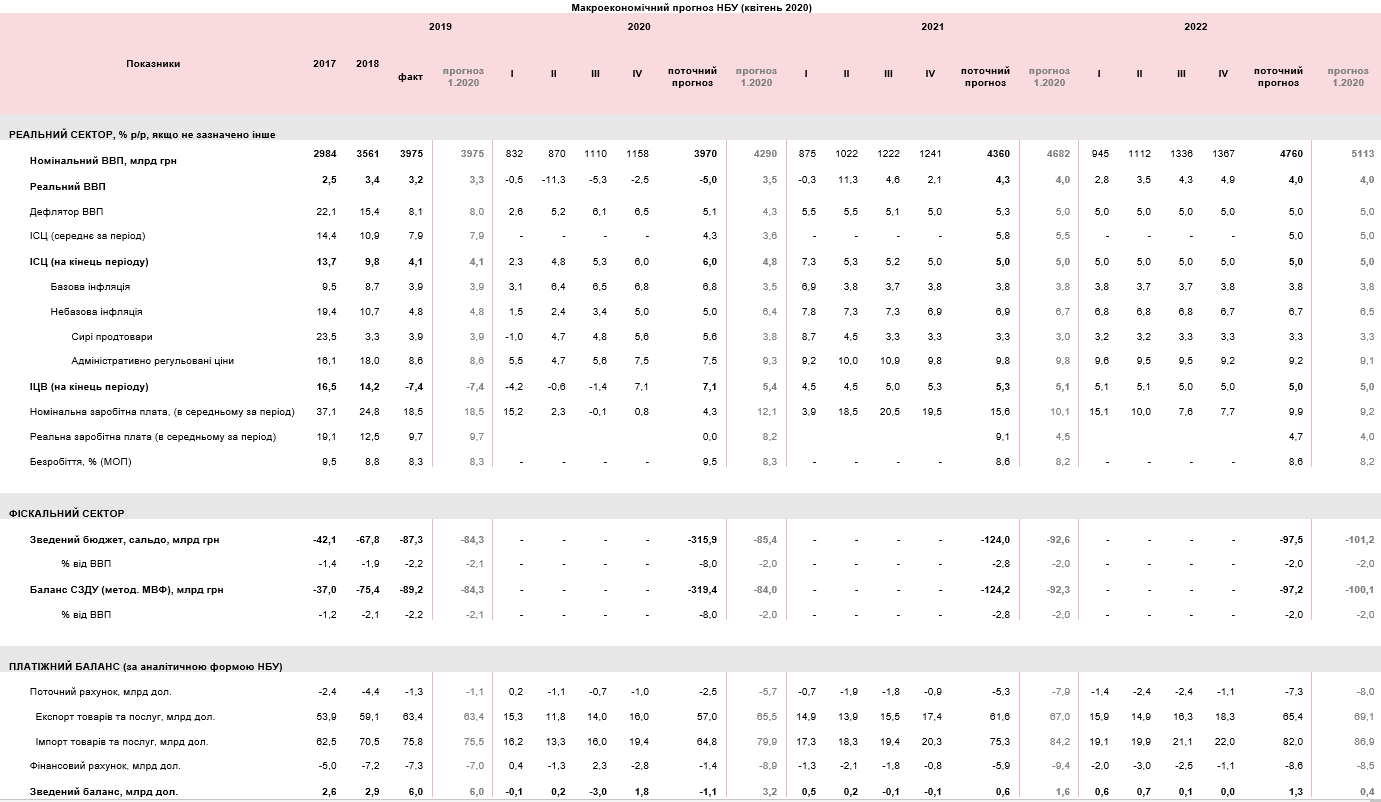

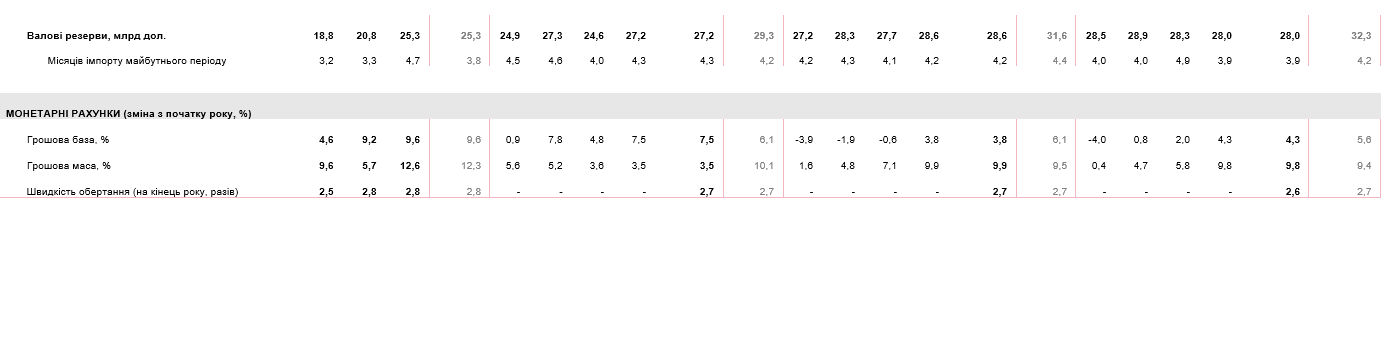

За оцінками НБУ, шоки, спричинені світовою кризою, відобразяться на показниках інфляції вже протягом 2 кв. та прискорять її зростання у 2020 р. Прискорення інфляції очікується помірним – до 6%, тобто НБУ очікується швидке вичерпання ефекту основних шоків.

Нагадаємо, що цільовим діапазоном, встановленим НБУ для інфляції є діапазон 5% +/-1 в.п.

Основним чинником прискорення інфляції виступатиме перенесення на ціни знецінення національної валюти.

Стримуючими чинниками виступатимуть падіння споживчого попиту та зниження світових цін на енергоносії.

Базова інфляція прискориться насамперед через зростання імпортованих товарів. Найсуттєвіше здорожчання очікується для товарів тривалого використання – близько 8% (рік до року).

За оцінками НБУ реальний ВВП у поточному році на тлі звуження внутрішнього та зовнішнього попиту знизиться на 5%, однак відновить своє зростання до 4% у наступні роки.

Вплив негативних чинників на економіку найвідчутніше позначиться у 2 кв. поточного року – зниження ВВП становитиме 11%. Однак, після зняття обмежень, очікується V-подібна динаміка відновлення, чому сприятиме монетарна та фіскальна політика – збільшення видатків та підтримка кредитування.

Серед компонентів ВВП найбільше скорочення очікується в інвестиційній діяльності – на 14% на кінець 2020 р.

Також за оцінками НБУ, вперше за 5 років внесок чистого експорту у ВВП буде додатним, однак, зазначене буде спричинено впливом більш суттєвого скорочення обсягів імпорту, ніж експорту.

Через падіння інвестиційного та споживчого попиту, високі запаси природного газу у сховищах, скорочення імпорту становитиме понад 12%.

Надалі дефіцит поточного рахунку розшириться внаслідок укріпленні РЕОКу та реалізації відкладеного попиту, однак, залишатиметься в межах 3-4% ВВП.

Відплив боргового капіталу з приватного сектору припиниться у другому півріччі 2020 р., однак, відновлення попиту на державні цінні папери не очікується до кінця року.

Регулятор відзначає укладення нової програми співпраці з МВФ як головну передумову збереження макрофінансової стабільності.

Цикл пом’якшення умов монетарної політики НБУ виходить з прогнозу зниження облікової ставки до 7% у 2 кв. 2020 р. Наразі облікова ставка становить 8% річних.

Очікується, що рівень ліквідності банківської системи залишатиметься на високому рівні та підтримуватиметься в основному завдяки конвертації урядом валютних запозичень для фінансування дефіциту бюджету та інструментами довгострокового рефінансування.

Фахівці АІМ підготують для вас аналітику будь-якого ринку чи окремого продуктового сегмента. Якісні експертні висновки з економічних та ринкових показників певно допоможуть успішному плануванню вашого бізнесу.