Зовнішнє середовище

У червні оптимізм, викликаний деяким пом’якшенням карантинних обмежень у низці країн, був частково нівельований наростанням негативних очікувань на тлі посилення невизначеності щодо подальшої ситуації з COVID-19.

Це стримало зростання цін на світових товарних ринках та спричинило корекцію на світових фінансових ринках:

- ціни на нафту коливалися близько 40 дол./бар. на тлі дії посиленої угоди ОПЕК+ щодо обмеження обсягів видобування нафти.

- ціни на сталь підтримувалися відновленням економіки Китаю та підвищенням цін на залізну руду через зниження обсягів виробництва в Бразилії (яка залишається одним із лідерів за поширенням COVID-19).

- ціни на пшеницю та кукурудзу рухалися різноспрямовано.

- ціни на пшеницю поволі знижувалися через наближення термінів виходу на ринок нового врожаю.

- ціни на кукурудзу дещо зростали з огляду на вичерпання запасів поточного маркетингового року та зростання попиту.

У США це призвело до корекції фондових індексів. Однак додаткові стимулюючі заходи ФРС та окремих урядів Європи створили підтримку ринкам.

На країнах ЕМ це позначилося нестійким інтересом з боку інвесторів до ризикових активів та різною направленістю динаміки валют до долара США.

Через продовження карантинних обмежень в окремих країнах відновлення світової економіки буде повільнішим

Інфляція

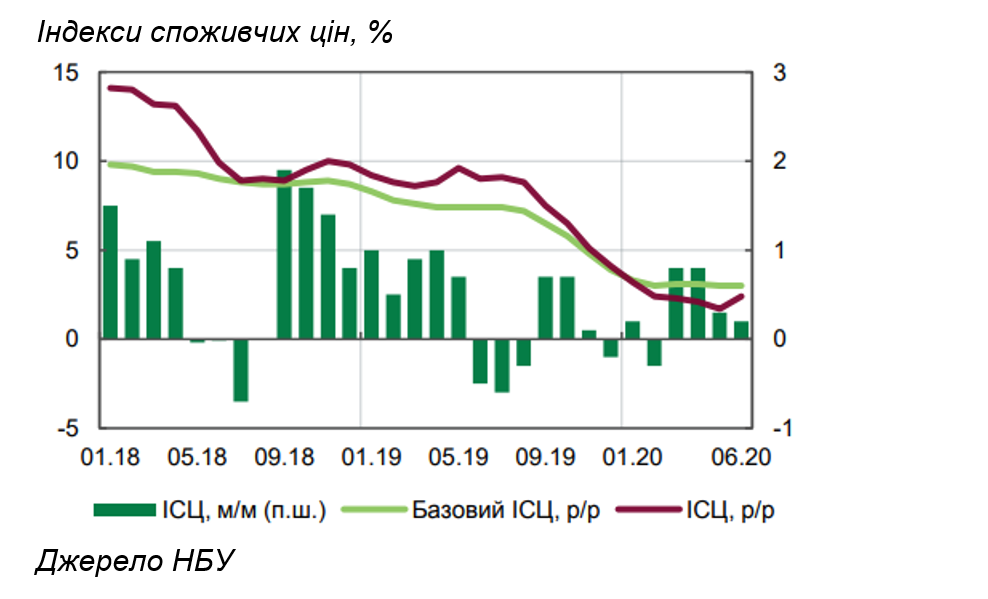

У червні 2020 року споживча інфляція в річному вимірі прискорилася до 2,4% (з 1,7% у травні), однак перебувала нижче цільового діапазону – 5% ± 1 в. п.

Базова інфляція не змінилася порівняно з травнем і становила 3,0%. чому сприяли слабкий внутрішній попит та ефекти перенесення від зміцнення гривні в попередні періоди.

У ІІ кварталі 2020 року інфляція перебувала нижче цільового діапазону, хоча і дещо прискорилася наприкінці кварталу

За оцінками НБУ, у другому півріччі 2020 р. інфляція прискориться та повернеться в цільовий діапазон 5% ± 1 в. п. у IV кварталі 2020 р. та кінець 2020 р. становитиме 4,7% р/р.

Цьому сприятиме:

- м’яка монетарна та фіскальна політика, які підтримають споживчий попит і ділову активність.

- подорожчання енергоносіїв, а також гірший урожай фруктів.

За оцінкою НБУ, протягом 2021 й 2022 рр. інфляція також перебуватиме в межах цільового діапазону.

Вагомим проінфляційним фактором стане зростання реальних доходів населення та відповідне поліпшення купівельної спроможності. Базова інфляція також прискориться разом з відновленням економічної діяльності та становитиме близько 4% на всьому прогнозному періоді. Стримуватиме інфляцію поступовий перехід монетарних умов від стимулюючих до нейтральних.

За оцінками НБУ, інфляція повернеться в цільовий діапазон 5% ± 1 в. п. наприкінці 2020 року та залишатиметься в його межах у наступні два роки.

Платіжний баланс

У першому півріччі 2020 р. на тлі більш стійкого зовнішнього попиту, експорт був менш схильний до кризових явищ, в той час, як імпорт скоротився через звуження внутрішнього попиту, падіння цін на енергоносії та туризму.

Як результат, поточний рахунок зведено з рекордним профіцитом.

Відплив капіталу зберігався, зумовлений передусім значними виплатами за зовнішніми зобов’язаннями.

Дефіцит торгівлі товарами розширився порівняно з попередніми місяцями до 0,8 млрд дол. США, чому сприяло:

- реалізація відкладеного попиту (насамперед на товари споживчого призначення)

- поліпшення експорту (у т.ч. і продукції ГМК на тлі відновлення зовнішнього попиту).

Оцінка НБУ поточного рахунку на 2020 рік суттєво поліпшена у бік значного профіциту, однак у наступні роки він повернеться до дефіциту

Ураховуючи значний профіцит торгівлі послугами через призупинення туризму поточний рахунок за результатами як червня, так і першого півріччя було зведено з профіцитом – 0,8 млрд дол. США та 6,7 млрд дол. відповідно.

За фінансовим рахунком у червні спостерігався приплив капіталу – 0,2 млрд дол. США, забезпечений державним сектором.

Отримання макрофінансової допомоги від ЄС суттєво перевищило зниження обсягів ОВДП у власності нерезидентів.

Резерви НБУ, враховуючи профіцит поточного рахунку та кредити від МВФ, зросли і станом на кінець червня становили 28,5 млрд дол. США, або 4,9 місяця майбутнього імпорту.

НБУ пришвидшив темпи пом’якшення монетарної політики з метою підтримання економіки

Монетарні умови та фінансові ринки

На червневому засіданні з монетарної політики Правління НБУ знизило облікову ставку на 200 б. п. – до 6%, історично мінімального рівня.

Це свідчить про те, що:

- з високою імовірністю споживчий та інвестиційний попит залишатиметься пригніченим довше, ніж прогнозувалося раніше

- падіння попиту утримуватиме інфляцію нижче цільового рівня довше, ніж передбачає квітневий прогноз НБУ

- падіння української економіки може бути глибшим, ніж очікувалося

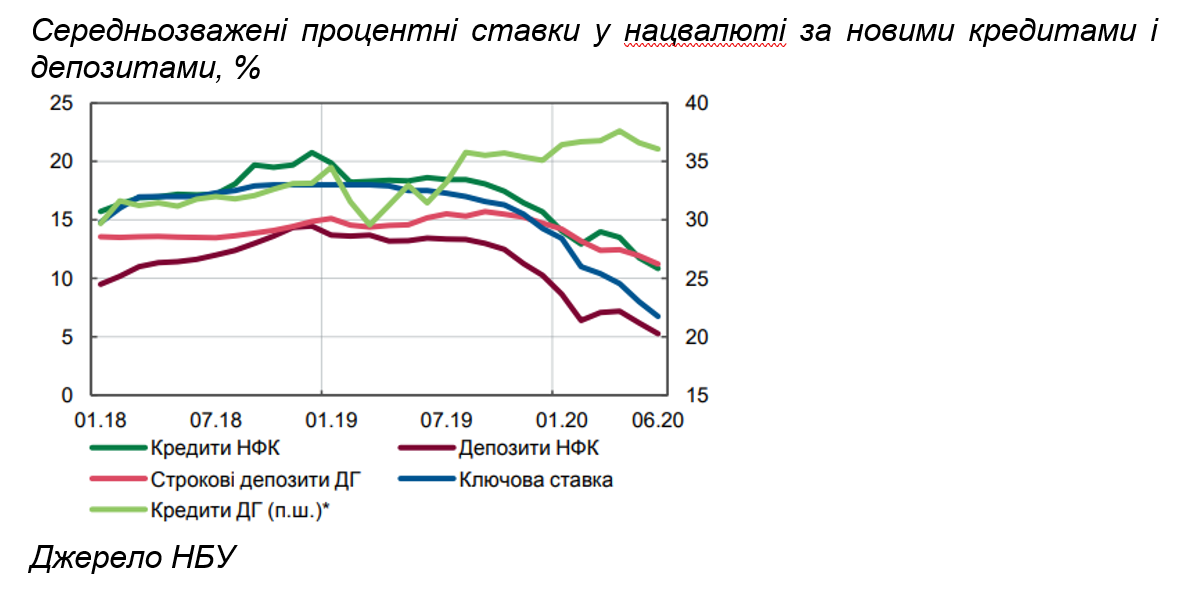

Зниження ключової ставки та розширення заходів НБУ з підтримання ліквідності банківської системи сприяло зменшенню вартості ресурсів на ринку.

Завдяки стабілізації ситуації відновився попит на гривневі ОВДП.

Реагуючи на загальну тенденцію до здешевлення вартості ресурсів на ринку, банки у травні знизили гривневі ставки за кредитами та депозитами для своїх клієнтів. Найбільше протягом кварталу знизилися ставки за депозитами домашніх господарств. Вартість банківських кредитів для нефінансових корпорацій знизилася в червні до найнижчого рівня з 2000 р. – до 10,8%.

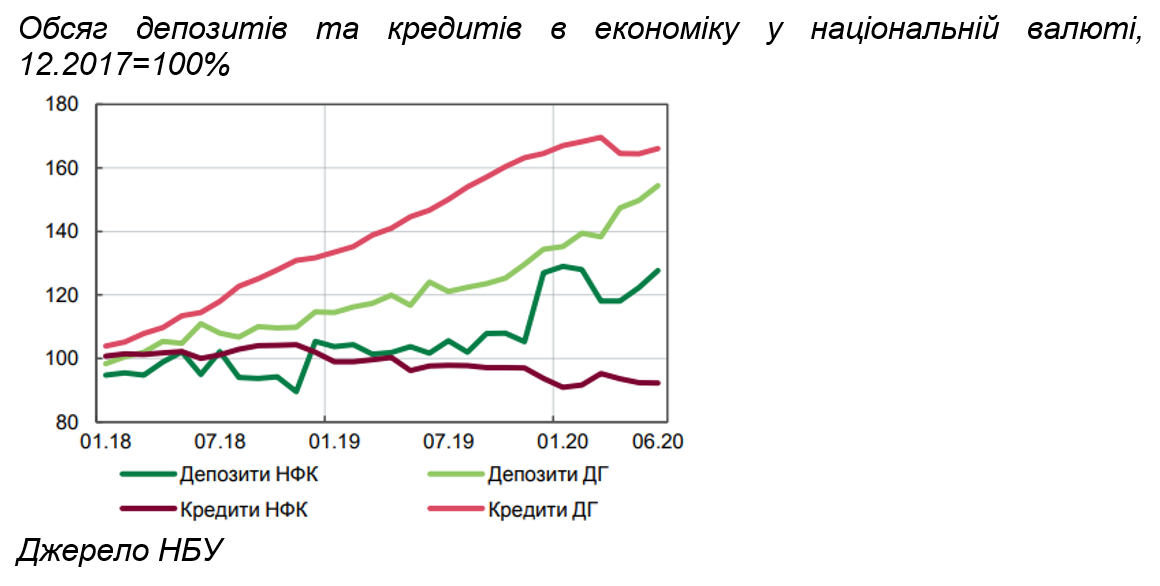

Водночас зберігався приплив коштів у банки, а залишки за гривневими депозитами вже перевищили докризовий рівень.

Зниження економічної активності та скорочення споживання домогосподарствами відобразилося на зменшенні у травні порівняно з квітнем залишків за кредитами.

Банки знижують ставки у нацвалюті як на міжбанку, так і по операціям з клієнтами

У червні НБУ продовжував купувати валюту на міжбанку. Сальдо інтервенцій НБУ в ІІ кварталі було додатним та становило 2,5 млрд дол. США, з початку року – 1,1 млрд дол. США.

Купівля НБУ іноземної валюти була визначальним джерелом постачання ліквідності банківської системи.

Фактори, які сприяли підвищенню пропозиції валюти були:

- надходження валюти від експортно-орієнтованих галузей та Нафтогазу

- помірні обсяги платежів

Офіційний обмінний курс гривні до долара на кінець ІІ кварталу 2020 р. порівняно з кінцем І кварталу 2020 р., зміцнився – на 4,9%. Проте в середньому за ІІ квартал 2020 р. курс гривні до долара послабився.

За даними НБУ, оновлений прогноз облікової ставки передбачає її збереження на поточному низькому рівні принаймні до кінця цього року. В наступному році Національний банк буде приймати рішення щодо облікової ставки залежно від реалізації проінфляційних ризиків, у тому числі зміни соціальних стандартів, та темпів відновлення економіки.

Українська економіка скоротиться на близько 6.0% у 2020 році, але відновить зростання на рівні близько 4% у наступні роки

Економічна активність

Прогноз ВВП на 2020 р. НБУ переглянуто в бік суттєвішого падіння – близько 6% з відновленням зростання на рівні близько 4% у наступні роки.

За інформацією Мінекономіки за підсумками січня-червня 2020 р. падіння економіки очікувано поглибилося – зведений індекс виробництва товарів та послуг [¹] скоротився на 7,7% (падіння на 7,3% у січні-травні 2020 р.).

За підсумком 1 півріччя 2020 р. (період к періоду) падіння промислового виробництва становило 8,3%

За оцінками Мінекономіки, у січні-червні скорочення ВВП становило 6,5%. У промисловості у червні 2020 р. (рік до року) уповільнення падіння до 5,6%. Зменшення падіння відбулося у добувній та переробній промисловості де основними стримуючими чинниками були низький попит на вугілля та залізні руди та скорочення інвестицій на тлі високої конкуренції з боку імпорту та низька кон’юнктура на світових ринках, відповідно.

За підсумком 1 півріччя 2020 р. (період к періоду) падіння промислового виробництва становило 8,3% (зростання на 1,3% у січні-червні 2019 р.).

За даними НБУ індекс очікувань ділової активності промислових підприємств у червні 2020р. становив 49,2 п. порівняно з 40,4 п у травні 2020р.

За даними НБУ індекс очікувань ділової активності промислових підприємств у червні 2020р. становив 49,2 п. порівняно з 40,4 п у травні 2020р.

Основним ризиком для реалізації окресленого прогнозу є триваліший термін пандемії коронавірусу та повернення до жорсткіших карантинних заходів.

Ризики

Серед основних ризиків залишаються:

- довготривала пандемія коронавірусу та потенційне повернення до жорсткіших карантинних заходів як в Україні, так і в світі

- скорочення врожаю зернових, олійних і плодоовочевих культур в Україні через несприятливі погодні умови;

- збільшення волатильності світових цін на продукти харчування з огляду на глобальні зміни клімату та ризик посилення протекціонізму у світі;

- ескалація військового конфлікту на сході країни.

Вагомими складовими невизначеності щодо подальшої монетарної політики за оцінкою НБУ є масштаб та строки підвищення соціальних стандартів. Їх зміна може справити вплив на економічне зростання, безробіття та інфляцію, що відповідно потребуватиме реакції з боку монетарної політики.

[¹] Зведений індекс виробництва товарів та послуг за основними видами економічної діяльності (ЗІВ) відображає динаміку діяльності виробничої сфери національної економіки у відповідному періоді. ЗІВ розраховується на базі звітних даних по індексам фізичного обсягу виробництва ВЕД “Сільське господарство”, ВЕД “Промисловість”, ВЕД “Будівництво”, ВЕД “Транспорт ” та ВЕД “Оптова та роздрібна торгівля”. Зважаючи на те, що виробнича сфера в обсязі ВВП займає близько 55%, ЗІВ має тісний кореляційний зв’язок з динамікою ВВП. Тому, оціночний показник ВВП розраховується, виходячи з ретроспективної кореляційної залежності між ЗІВ та ВВП.