Підсумки 2019 р.

У 2019 р. майже за всіма видами економічної діяльності (окрім промисловості) спостерігалася позитивна динаміка.

Тому протягом 1-3 кварталів економіка зростала високими темпами: за даними Держстату реальний ВВП у 1 кварталі зріс на 2,5%, у 2 кварталі – на 4,6%, у 3 кварталі – на 4,1%.

За оперативною інформацією Держстату у 4 кварталі темпи зростання сповільнилися: порівняно з попереднім кварталом (з урахуванням сезонного фактору) ВВП збільшився на 0,1%, а порівняно з 4 кварталом 2018 року – на 1,5%.

У промисловому виробництві у грудні зафіксовано падіння – 7,7%, за підсумком року (за попередніми даними) – скорочення на 1,8%.

В основному зростання підтримувалося розширенням внутрішнього попиту – як споживчого, так і інвестиційного. Зростання внутрішнього попиту підтримується тривалим зростанням заробітної плати на фоні тенденції до зниження темпів інфляції.

Покращилася ситуація у рейтингу Doing Business – Україна посіла 64 місце серед 190 країн (у минулорічному рейтингу 71 місце).

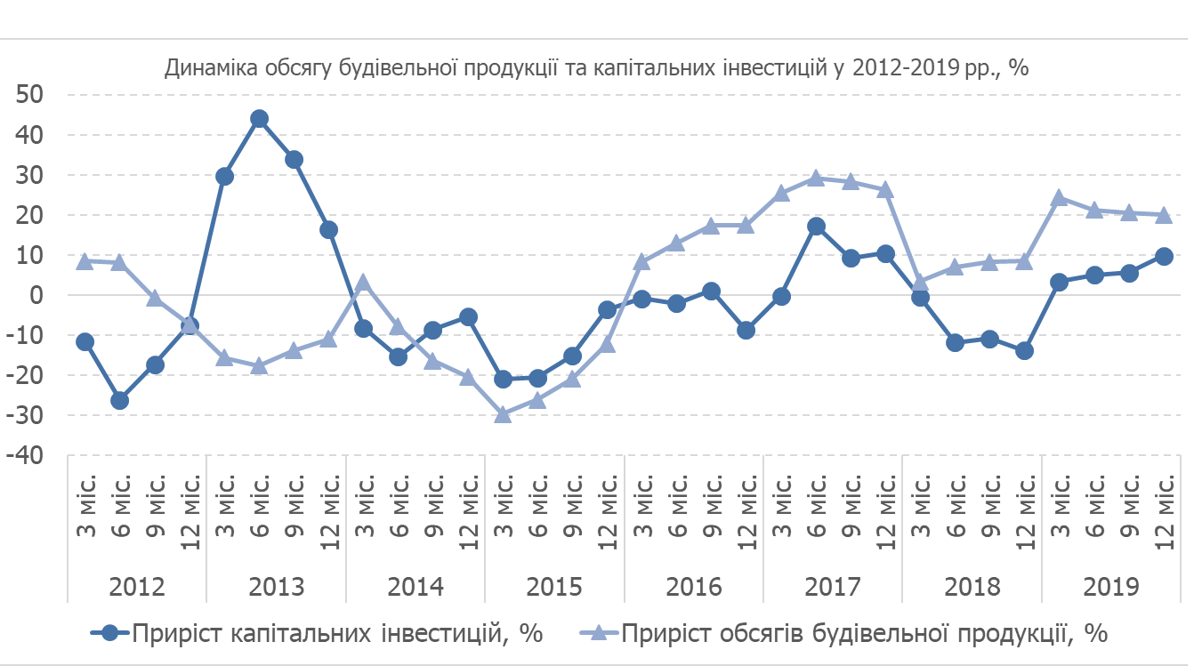

Нарощування обсягів капітальних інвестицій в Україні тривало чотири роки поспіль. У січні-вересні 2019 року зростання обсягів освоєних капітальних інвестицій становило 12,4%, що було обумовлено активністю вітчизняних інвесторів – бізнесу і державного сектору. Слід зазначити, що таке зростання спостерігається на тлі високої порівняльної бази – у січні-вересні 2018 р. зростання капітальних інвестицій становило 19,9%.

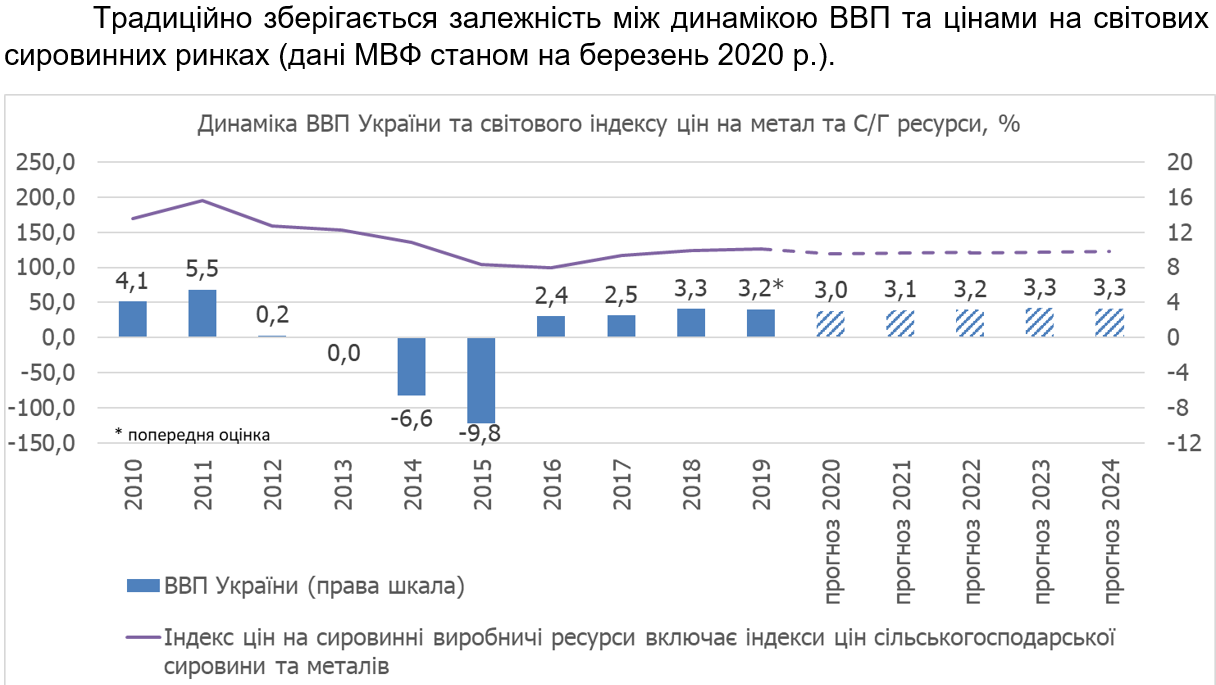

Традиційно зберігається залежність між динамікою ВВП та цінами на світових сировинних ринках (дані МВФ станом на березень 2020 р.).

За підсумком 3 кв. 2019 р. у структурі ВВП відбувається перерозподілення частки від промисловості (з 17,6% у 2018 р. до 14,6% у 2019 р.) на користь сільського господарства (з 10,6% до 17,8%) та будівництва (з 2,2% до 2,6%) відповідно. Однак, частка будівництва все ще залишається на низькому рівні, що свідчить про високий потенціал розвитку галузі.

Офіційний прогноз.

Міністерство розвитку економіки, торгівлі та сільського господарства України скоригувало основні прогнозні показники економічного і соціального розвитку України на 2020-2022 р., які схвалено постановою Кабінету Міністрів України від 23.10.2019 № 883 “Про внесення змін до постанови Кабінету Міністрів України від 15 травня 2019 р. № 555”.

Так, сценарій 1 передбачає подальше поступове прискорення економічного зростання та формування якісного підґрунтя для сталого економічного розвитку в середньостроковій перспективі. За цим сценарієм прогнозується:

- зростання реального обсягу ВВП на 3,7%у 2020 р., 3,8% у 2021 р. та 4,1% у 2022 р.;

- індекс споживчих цін (грудень до грудня попереднього року) – 105,5% у 2020 р., 105,3% у 2021 р., 105,1% у 2022 р.

Припущення щодо середньорічного обмінного курсу – 27,0 гривень за долар США у 2020 р., 27,2 гривень за долар США у 2021 р., 27,5 гривень за долар США у 2022 р.

За умов успішного впровадження реформ для покращення бізнес-клімату кардинальні успіхи у боротьбі із корупцією, реформуванні судової системи і захисті прав власності можуть зумовити сплеск інвестиційної активності, у тому числі за рахунок припливу іноземного капіталу. Відповідні ефекти оцінені в сценарії 2.

За сценарієм 2 прогнозується:

- зростання реального обсягу ВВП на 4,8% у 2020 р., 5,5% у 2021 р. та 6,5% у 2022 р.;

- індекс споживчих цін (грудень до грудня попереднього року) – 105,8% у 2020 р., 105,0% у 2021 р. та у 2022 р.

Припущення щодо середньорічного обмінного курсу – 24,8 гривень за долар США у 2020 р., 23,9 гривень за долар США у 2021 р., 24,2 гривень за долар США у 2022 р.

Ризики.

Реалізація ризиків як внутрішнього, так і зовнішнього походження може погіршити курсові й інфляційні очікування та ускладнити доступ до міжнародних ринків капіталу в умовах необхідності здійснення пікових боргових виплат.

Подальший розвиток подій багато в чому буде залежати від дій Центральних банків країн-лідерів і НБУ.

Поточна ситуація.

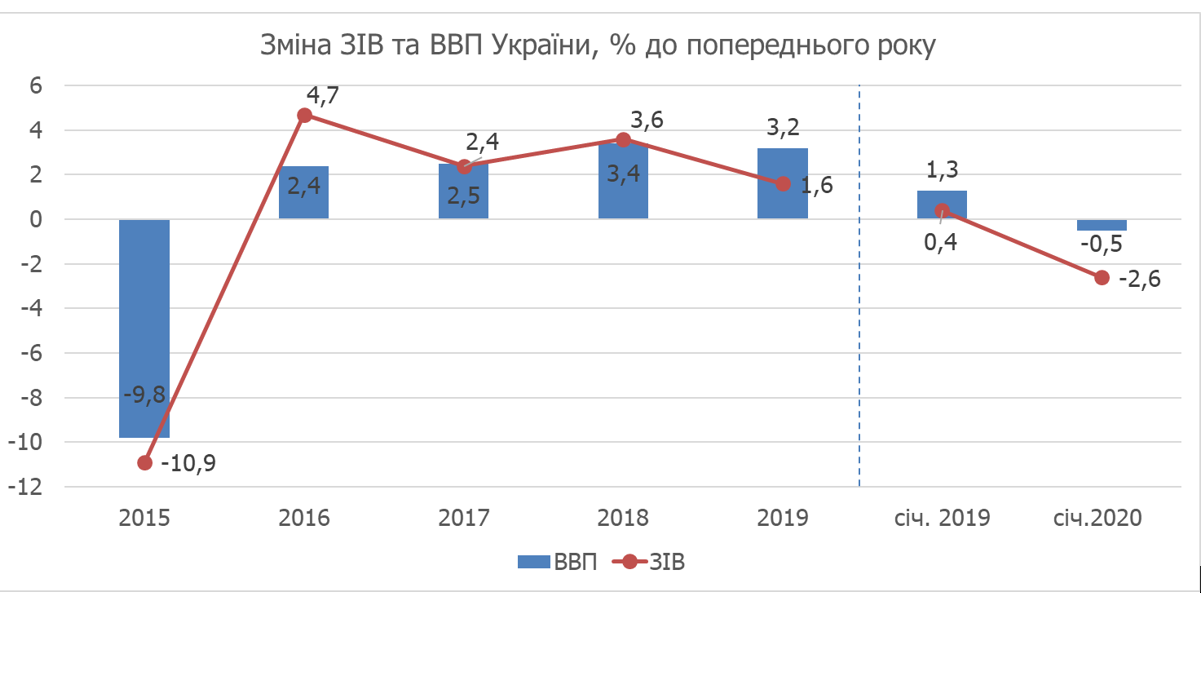

З початку 2020 року майже всі види економічної діяльності, що формують динаміку ЗІВ* , окрім будівництва та внутрішньої торгівлі, продемонстрували скорочення виробництва. Як результат, у січні 2020 р. зменшення ЗІВ становило 2,6% та відповідно скорочення ВВП - оцінено на рівні 0,5%.

Зазначене є результатом дії ряду чинників та, сформованих у попередні періоди, структурних дисбалансів, що з початку 2020 р. підсилюються ризиками розповсюдження коронавірусу (Covid-19) в світі та можливим зниження темпів розвитку світової економіки.

*ЗІВ - Зведений індекс виробництва товарів та послуг за основними видами економічної діяльності (ЗІВ) відображає динаміку діяльності виробничої сфери національної економіки у відповідному періоді. ЗІВ розраховується на базі звітних даних по індексам фізичного обсягу виробництва ВЕД “Сільське господарство”, ВЕД “Промисловість”, ВЕД “Будівництво”, ВЕД “Транспорт ” та ВЕД “Оптова та роздрібна торгівля”. Зважаючи на те, що виробнича сфера в обсязі ВВП займає близько 55%, ЗІВ має тісний кореляційний зв’язок з динамікою ВВП. Тому, оціночний показник ВВП розраховується, виходячи з ретроспективної кореляційної залежності між ЗІВ та ВВП.

Будівельний ринок.

У 2019 р. 4-й рік поспіль будівництво залишається лідером за темпами зростання серед видів економічної діяльності, чому сприяла державна політика, спрямована на покращення транспортної інфраструктури та активна інвестиційна діяльність підприємств. Як наслідок, зростання обсягу виробленої продукції за рік становило 20%.

Обсяг виконаних будівельних робіт склав 117 млрд. грн. що відповідає приросту на 26% до попереднього року.

Нове будівництво, реконструкція та технічне переоснащення становили 74,2% від загального обсягу виробленої будівельної продукції, капітальний і поточний ремонти – 18,1% та 7,7% відповідно.

Зростання обсягу інвестицій за рахунок державних коштів, коштів міжнародних донорів та власних коштів підприємств, спрямованих у модернізацію і розширення виробництва, обумовило суттєве збільшення будівництва інженерних споруд та нежитлових будівель. У житловому будівництві зростання було незначним і стримувалося пропозицією новозбудованого житла у попередні періоди.

За підсумком 2019 р. найбільший обсяг інвестицій акумулюють інженерні споруди – 5 млрд. дол. США що відповідає приросту на 34% до відповідного періоду попереднього року. Обсяг інвестицій у житлове будівництво склав 2,1 млрд. дол. США (зростання на 8%), у нежитлове будівництво 3,4 млрд. дол. США (зростання на 20%).

Нежитлове будівництво є лідером зростання у структурі будівництва по сегментам.

Поточна ситуація.

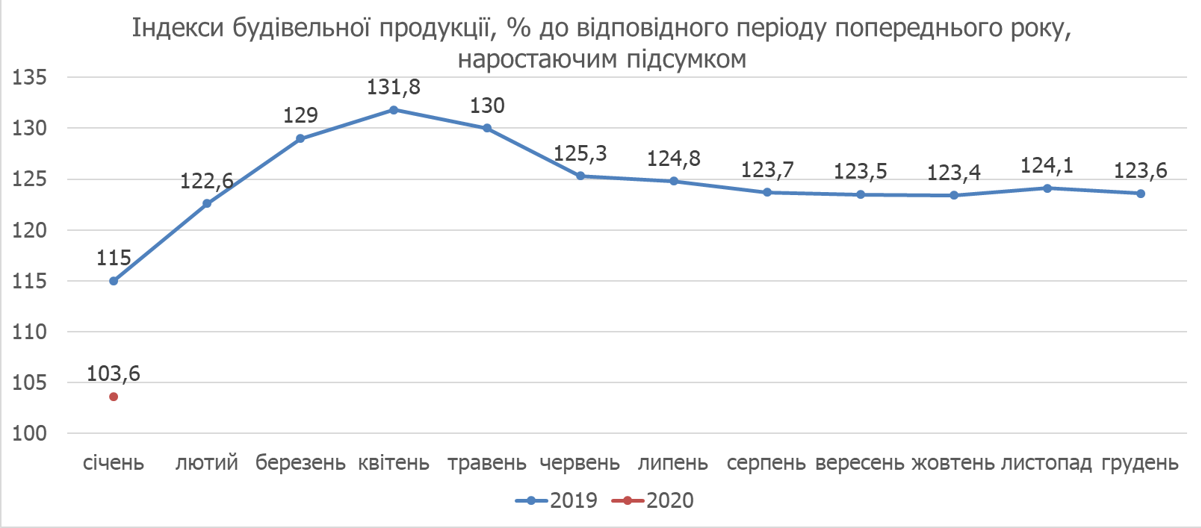

За оперативною інформацією Держстату, у січні 2020 р. порівняно із січнем 2019 р. індекс будівельної продукції склав 103,6%.

Номінально обсяг виробленої будівельної продукції підприємствами України у січні 2020 р. становив 7,4 млрд. грн.

У структурі будівництва нове будівництво склало 49,7% від загального обсягу виробленої будівельної продукції, ремонт (капітальний та поточний) – 25,3%, реконструкція та технічне переоcнащення – 25,0%.

За даними Мінекономрозвитку України, опитування будівельних підприємств щодо перспектив розвитку будівельного сектору свідчить про очікування зменшення замовлень та зростання цін на будівельні роботи.